Marketbeat: Rekordowe 1,27 mln mkw. wybudowanej powierzchni magazynowej – podsumowanie I kwartału 2022 roku

30 maja 2022

Spis treści

Jak podaje NBP, PKB w Polsce w okresie styczeń-marzec br. wzrósł o ponad 8% względem analogicznego okresu ubiegłego roku. Zarówno pandemia, jak i wojna w Ukrainie są czynnikami powodującymi nierównowagi rynkowe, destabilizując globalne łańcuchy dostaw. Gospodarki, nie tylko polska, mierzą się obecnie z niedostateczną podażą surowców i elementów produkcji, a także wysoką inflacją. Wszystko to może przyczynić się do osłabienia koniunktury gospodarczej.

Wskaźnik inflacji w Polsce utrzymuje tendencję rosnącą i w kwietniu 2022 roku osiągnął 12,4%. Oczekuje się, że w całym 2022 roku średnioroczny wskaźnik cen pozostanie również dwucyfrowy (10,9% według wstępnych prognoz). Dane GUS wskazują na wysoką dynamikę produkcji przemysłowej, która wzrosła o 16,7% w porównaniu z I kw. 2021 roku, kiedy notowano wzrost o 7,8%. We wszystkich głównych grupowaniach przemysłowych w marcu br. odnotowano wzrost produkcji w skali roku, przy czym najbardziej zwiększyła się produkcja dóbr związanych z energią – o 57,3%.

Popyt w I kwartale br. wyższy o ponad 50% od średniej dla tego okresu z lat 2018-2020

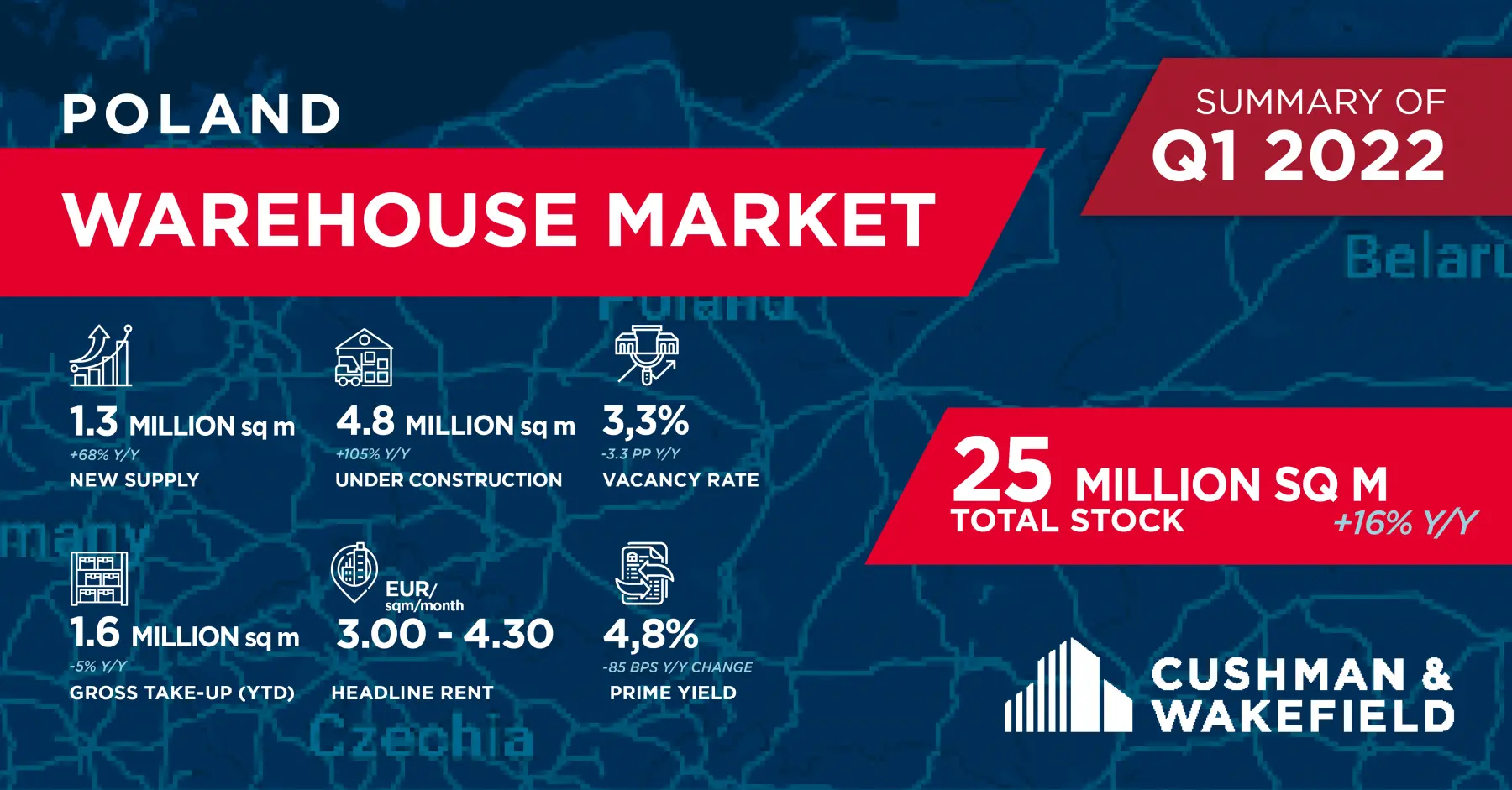

W okresie styczeń-marzec 2022 roku całkowity popyt na powierzchnie magazynowe w Polsce osiągnął poziom 1,56 mln mkw. Stanowi to wynik o 5% niższy od wyniku z analogicznego okresu ubiegłego roku, lecz jest jednocześnie wynikiem wyższym o ponad 50% od średniej dla tego samego okresu z lat 2018-2020.

W kwestii popytu nie odnotowano znaczących zmian – nadal przeważa udział nowych umów i ekspansji na poziomie 74% wolumenu transakcji najmu, a pozostałe 26% stanowią renegocjacje umów.

Jeszcze w 2012 roku, kiedy cieszyliśmy się z rozgrywek piłkarskich mistrzostw Europy w piłce nożnej w naszym kraju, całkowite zasoby nowoczesnej powierzchni magazynowej nieznacznie przekraczały poziom 7 mln mkw. W okresie kolejnych 5 lat wzrosły one o 60% do 11,5 mln mkw. a obecnie przekraczają już 25 mln mkw. Liczby te świadczą o bardzo dynamicznym rozwoju sektora logistycznego i przemysłowego w Polsce, który nie przejawia szczególnych oznak spowolnienia. Wciąż wysoki popyt generowany jest przez firmy z różnych branż, takich jak logistyczna, dystrybucyjna, kurierska, sieci sklepów oraz produkcyjna, przy czym zapotrzebowanie na powierzchnię magazynową w dużej mierze wynika z ewolucji globalnych łańcuchów dostaw i konieczności ich ciągłego dostosowywania do rosnącego w siłę sektora E-Commerce i wchodzącego pod strzechy omnichannelu. Aktywne są zarówno firmy rozwijające się w Polsce od wielu lat, jak i nowe, wstępujące na nasz rynek, doceniając bardzo dobrą lokalizację w centrum kontynentu, znaczące zasoby ludzkie, dobrą infrastrukturę transportową oraz niższe niż w porównaniu do wielu krajów europejskich koszty działalności biznesowej. Kluczowa jest także dostępność gruntów inwestycyjnych, których w Polsce nie brakuje. W 2023 roku mapa logistyczna wzbogaci się o wiele nowych projektów, a całkowite zasoby rynku magazynowego w Polsce pokonają kolejną barierę 30 mln mkw. – komentuje Damian Kołata, Partner, Head of Industrial & Logistics Agency Poland, Head of E-Commerce CEE, Cushman & Wakefield.

Rekordowa podaż nie nadąża za popytem

W pierwszym kwartale 2022 roku, w ramach 45 projektów, ukończono rekordowe 1,27 mln mkw. powierzchni magazynowej, a w okresie ostatnich 12 miesięcy były to 3,6 mln mkw., co stanowi wzrost o 57% rok do roku. Rosnąca podaż nie była jednak w stanie nadążyć za rosnącym popytem, co dobrze obrazuje dalsza kompresja wskaźnika pustostanów o 0,5 pp. w ujęciu kwartalnym oraz o 3,3 pp. w ujęciu rocznym. Na koniec I kwartału 2022 roku wskaźnik pustostanów osiągnął 3,3% – najniższy wynik od początku pomiarów. Absorpcja netto, czyli poziom powierzchni magazynowej wchłoniętej przez rynek w analizowanym okresie, wyniosła rekordowe 1,41 mln mkw., notując wzrost o 85% w ujęciu rocznym. W porównaniu do stanu sprzed roku największe zmiany wskaźnika pustostanów odnotowano na rynkach w województwach: pomorskim (1,6%; -5,0 pp.), wielkopolskim (0,5%; -4,5 pp.), łódzkim (2,5%; -3,8 pp.), dolnośląskim (3,2%;-3,5 pp.), śląskim (5,7%; -3,6 pp.). małopolskim (0,5%, -3,1 pp.) oraz mazowieckim (4,8%; -2,7 pp.).

W I kw. 2022 r. deweloperzy rozpoczęli realizację prawie 1,5 mln mkw. a całkowity wolumen powierzchni magazynowej w budowie wyniósł 4,8 mln mkw. Około 50% inwestycji zostało zabezpieczonych umowami najmu. Prognozy mówią, że przy założeniu braku znaczących opóźnień w realizacji inwestycji deweloperskich zasoby nowoczesnej powierzchni magazynowej, już teraz przekraczające 25 milionów mkw., wzrosną o ponad 20% w okresie kolejnych 12 miesięcy.

Główne czynniki utrzymujące wysoki popyt na powierzchnie magazynowe i produkcyjne w Polsce to dążenie firm do dywersyfikacji sieci logistycznej (obejmującej zarówno główne aglomeracje, jak i mniejsze rynki regionalne czy obszary przygraniczne), oraz sprawna i efektywna kosztowo dystrybucja dostosowana do wysokiej dynamiki rozwoju sektorów e-commerce i przemysłowego. Oczekujemy kontynuacji tych trendów w kolejnych miesiącach 2022 roku, przy czym ubiegłoroczny, rekordowy wynik na poziomie 7,5 mln mkw. wynajętej powierzchni magazynowej może być trudny do osiągnięcia z uwagi na skomplikowane, niepewne otoczenie makroekonomiczne i geopolityczne, wysoką inflację oraz bardzo niski poziom dostępności powierzchni magazynowej – komentuje Adrian Semaan, Senior Research Consultant, Industrial & Logistics Agency, Cushman & Wakefield.

Czynsze pod presją wzrostową

Zarówno rosnące koszty budowy, jak i malejąca dostępność powierzchni magazynowej wpłynęły na wzrost czynszów obserwowany na większości rynków regionalnych w Polsce. Stawki bazowe za najlepsze nieruchomości magazynowe wzrosły najsilniej w Krakowie i Trójmieście, o 16% w porównaniu do stanu sprzed roku. Pod koniec marca 2022 roku czynsze bazowe w zależności od lokalizacji wynosiły od 3,00-4,30 EUR/mkw./miesiąc w przypadku projektów typu BIG-BOX do 4,30-5,50 EUR/mkw./miesiąc w projektach typu City Logistics/Small Business Units.

W obecnych warunkach rynkowych zakres zachęt finansowych oferowanych najemcom zawęża się, co prowadzi do wzrostu efektywnych stawek czynszów. W zależności od lokalizacji, wynoszą one od 2,40-3,50 EUR/mkw./miesiąc (BIG-BOX) do 3,60-4,80 EUR/mkw./miesiąc (City Logistics/SBU). Mając na względzie wciąż wysoką presję inflacyjną możliwa jest dalsza korekta czynszów w kolejnych miesiącach 2022 roku.

Przeczytaj również nasz artykuł o tym, co należy wiedzieć o inwestycjach SBU!

Czy ten artykuł był pomocny?

Raporty do pobrania

Nasze raporty

Chciałbyś wiedzieć więcej na temat rynku magazynowego w Polsce? Sprawdź nasze raporty!

Zobacz